Nas últimas décadas a mentalidade das empresas acerca da responsabilidade social adquiriu outra perspectiva; antes desse tempo, poucas pessoas questionavam a conduta das empresas. No entanto, recentemente, várias dessas organizações com fins lucrativos têm adotado práticas de responsabilidade social, partindo do preceito de que elas devem colaborar para a melhoria do bem-estar da comunidade, atuando como agentes sociais no processo de desenvolvimento econômico e social.

Para McGuire (1963, apud DUARTE; DIAS, 1986), “a idéia de responsabilidade social supõe que a corporação tenha, não apenas obrigações legais e econômicas, mas também certas responsabilidades para com a sociedade, as quais se estendem além daquelas obrigações”.

Dubrin (1998, p.34) descreve analogamente que a “responsabilidade social é a idéia de que as empresas possuem obrigações para com a sociedade além de suas obrigações econômicas junto aos proprietários ou acionistas e também além daquelas prescritas por lei ou contrato”.

Para Melo Neto e Froes (1999, p.88),

Responsabilidade social corporativa é o comprometimento permanente dos empresários de adotar um comportamento ético e contribuir para o desenvolvimento econômico, melhorando, simultaneamente, a qualidade de vida de seus empregados e de suas famílias, da comunidade local e da sociedade como um todo.

Sob um ponto de vista semelhante, é possível agregar o pensamento de Maximiano (2004) de que as organizações têm responsabilidades sociais, ou seja, têm a obrigação de agir no melhor interesse da sociedade.

Samara e Morsch (2006, p.245), ainda afirmam que,

A responsabilidade social empresarial é um conceito e uma filosofia de gestão que concebe a empresa não apenas como um negócio de natureza econômica (com função exclusiva de gerar lucro para seus acionistas), mas também como uma organização socioeconômica compromissada com o bem-estar de todos os seus stakeholders (partes interessadas): acionistas, colaboradores, consumidores, fornecedores, meio ambiente, governo, sociedade etc.

Veloso e Menezes (2002 apud MARASSEA; PIMENTEL, 2004) salientam que é da sociedade que as empresas extraem recursos de capital, tecnologia e mão-de-obra, sendo eles partes do seu patrimônio cultural, social e econômico. Portanto, ao investir no social, a empresa estará retribuindo à própria comunidade que a mantém e a provê com todos os seus recursos.

O prêmio Nobel em economia Milton Friedman, citado por Montana e Charnov (1998, p.35), adota outra postura em relação à responsabilidade social ao afirmar que “a função da empresa é otimizar os lucros e o valor do patrimônio líquido dos acionistas. A empresa é obrigada a ser socialmente responsável, mas apenas para manter-se em conformidade com as ações exigidas por lei”. Essa colocação é conhecida como visão clássica ou puramente econômica.

Por outro lado, Davis, citado por Montana e Charnov (1998), defende a responsabilidade social e argumenta que ela “anda de mãos dadas com o poder social, e já que a empresa é a maior potência no mundo contemporâneo, ela tem a obrigação de assumir uma responsabilidade social correspondente”. A perspectiva de Davis e de muitos outros autores e especialistas, é chamada de sócio-econômica e baseando-se na premissa de que as organizações são instituições sociais que existem com autorização da sociedade, utilizam os recursos da sociedade e afetam a qualidade da mesma (MAXIMIANO, 2004).

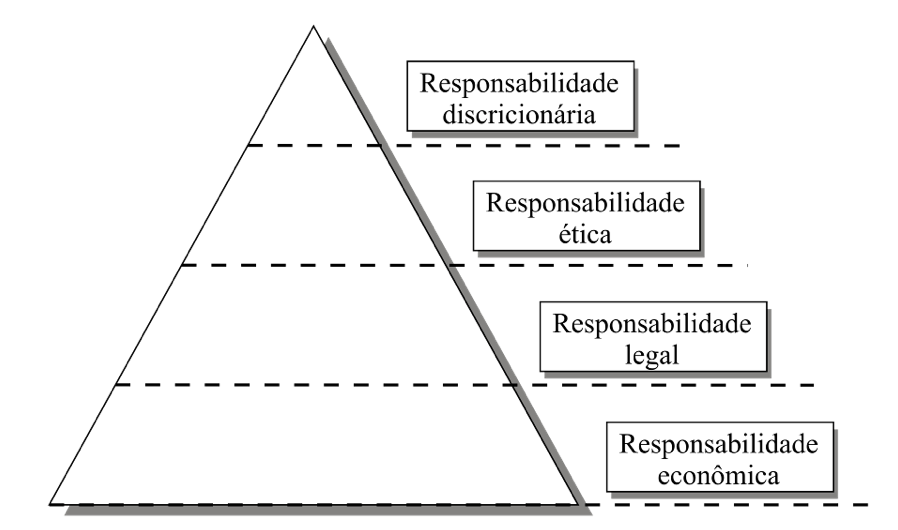

Caroll (1979, apud MACHADO FILHO, 2006, p.25) propõe a subdivisão da responsabilidade social nas dimensões econômica, legal, ética e filantrópica (Figura 3). A responsabilidade econômica envolve as obrigações da empresa de serem produtivas e rentáveis, sendo assim, a atividade de negócios é econômica por natureza. A responsabilidade legal corresponde às expectativas da sociedade de que as empresas cumpram suas obrigações de acordo com o estrutura legal existente. A responsabilidade ética refere-se às empresas que, dentro do contexto em que se inserem, tenham um comportamento apropriado de acordo com as expectativas existentes entre os stakeholders. A responsabilidade discricionária ou filantrópica reflete o desejo comum de que as organizações empresariais estejam ativamente envolvidas na melhoria do ambiente social.

A concepção de responsabilidade social em organizações empresariais atinge dois níveis: o interno da organização (público interno, empregados e dependentes) e o externo (comunidade que abriga a organização). Pimenta, Saraiva e Corrêa (2006, p.224), convencionalmente denomina a responsabilidade social interna como sendo “a responsabilidade integral pelo desenvolvimento de seus funcionários, principalmente no que se refere à qualidade de vida”; e a responsabilidade social externa acontece no momento que a empresa amplia o seu leque de comprometimento social ao participar de programas, projetos e planos sociais que podem ou não serem mantidos pela mesma.

Melo Neto e Froes (1999, p.78) destacam os seguintes vetores da responsabilidade social:

[…] apoio ao desenvolvimento da comunidade onde atua; preservação do meio ambiente; investimento no bem-estar dos funcionários e seus dependentes e num ambiente saudável de trabalho agradável; comunicações transparentes; retorno dos acionistas; sinergia com os parceiros; satisfação dos clientes e/ou fornecedores.

Melo Neto e Froes, citado por Pimenta, Saraiva e Corrêa (2006, p.219), ainda reforça que a empresa socialmente responsável deve atuar em três vetores:

1) Adoção de valores éticos, construindo uma cultura socialmente responsável, cumprindo suas ações éticas morais, culturais, econômicas e sociais – a elaboração de um código de ética é um bom começo;

2) Difusão dos valores éticos – a empresa, já com seu padrão ético estabelecido, começa a desenvolver projetos e ações; e

3) Transferência de valores éticos – a empresa assume definitivamente um papel socialmente responsável. Seus projetos e ações tornam-se sustentáveis, e os resultados obtidos asseguram uma melhoria da qualidade de vida no trabalho e na comunidade.

Ashley (2006, p. 6) encoraja a responsabilidade corporativa e ressalta a sua importância ao dizer que “as organizações terão de aprender a equacionar a necessidade de obter lucros, obedecer às leis, ter um comportamento ético e envolver-se em alguma forma de filantropia para com as comunidades em que se inserem”.

De acordo com Dubrin (1998, p.38), “um grande retorno dos atos socialmente responsáveis é que eles freqüentemente atraem empregados e clientes socialmente responsáveis”.

Siqueira e Spers (2004, p.28) acrescentam “que a cidadania empresarial pode ser utilizada como uma vantagem competitiva potencializadora das várias relações que estabelece com funcionários, comunidade, governos, fornecedores, consumidores”.

Segundo Martinelli (apud IOSCHPE, 2000, p.85),

A empresa cidadã se desenvolve imersa na sociedade, na qual busca seus clientes, funcionários, fornecedores e outros insumos necessários para sua operação. Ela não se atém apenas aos resultados expressos pelo balanço, mas inova com a formulação de um balanço social, onde avalia sua contribuição à sociedade.

Quanto ao Balanço Social, Trevisan (2000, p.17) assim o define:

[…] é um instrumento de gestão e de informações que permite reportar, do modo mais transparente possível, as informações financeiras, econômicas e sociais das empresas. É um conjunto de informações relativas ao desempenho da empresa no campo social, externo a ela.

Para Kroetz (2000, p.82), a contribuição proveniente do Balanço Social é essencial para a qualidade dos negócios, “será ele uma demonstração que irá divulgar os investimentos e influências da entidade para com o ambiente externo, e será, ainda, um importante instrumento gerencial, à medida que apresentar diversos indicadores e parâmetros, capazes de interferir no desenvolvimento do planejamento organizacional, em todos os seu níveis”.

No entendimento de Pimenta, Saraiva e Corrêa (2006, p.233), o Balanço Social, além de possuir um caráter informacional, exerce função como um instrumento de avaliação do desempenho social e ambiental da empresa, sendo importante para a definição de políticas de intervenção da empresa dentro da sociedade.

Consoante Tinoco (2001 apud TACHIZAWA, 2004, p.88),

[…] as principais dificuldades que se apresentam na elaboração de um balanço social são a mensuração e a correta identificação dos ativos e passivos envolvidos, bem como o padrão de acumulação que possa facilitar a operacionalização do processo contábil.

O desenvolvimento de programas no terreno da responsabilidade é visto como investimento social pelas organizações, principalmente por aquelas que buscam lucros. Ao ser dada como socialmente responsável, a empresa estreita relações com o público e passa a expressar melhor suas idéias, identificando nesse momento, uma potencial vantagem competitiva.